金属3D打印厂商铂力特营收强劲增长97%2022年一季度达8976万元

原标题:金属3D打印厂商铂力特营收强劲增长97%,2022年一季度达8976万元

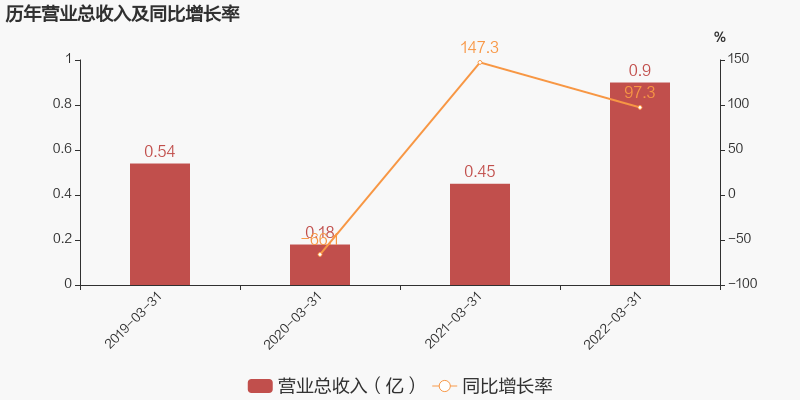

2022年5月3日,江苏激光联盟陈长军从东方财富获悉,铂力特于2022年4月29日披露一季报,公司2022年一季度实现营业总收入8976.1万,同比增长97.3%;实现归母净利润-3240.7万,上年同期为-4995.4万元,亏损幅度收窄。

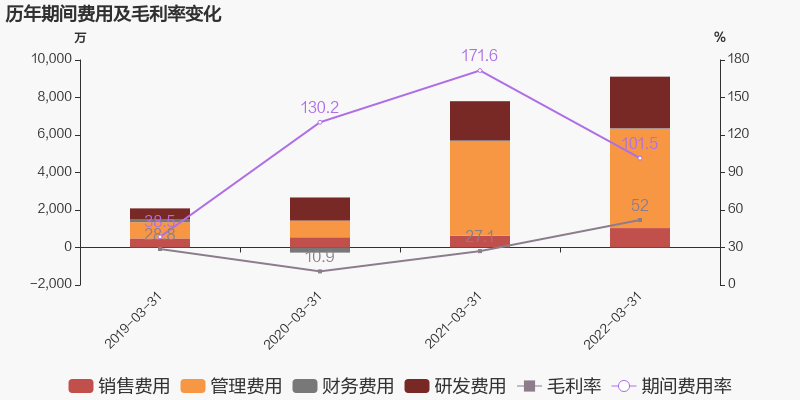

铂力特公司2022一季度经营成本4305.5万,同比增长29.9%,低于营业收入97.3%的增速,导致毛利率上升24.9%。期间费用率为101.5%,较去年下降70.1%。经营性现金流一下子就下降83.1%至-7648万。

2022年4月19日,首创证券发布了对铂力特(688333)公司的简评报告,题目为“金属增材龙头制造商,营收大幅度增长”。

● 事件:近日,公司发布 2021 年年报,实现营业收入5.52 亿元,同比增加 33.92%,实现归母净利润-0.53 亿元,同比减少 1.40 亿元。

● 股份支付费用导致 2021 年归母纯利润是负。公司于 2020 年 11 月实施了向激励对象授予限制性股票激励计划,2021 年确认股份支付费用1.73 亿元,导致公司 2021 年度归母纯利润是负。扣除该部分费用后,公司实际归母净利润约为 1.2 亿元,同比增加 37.7%。

● 航空航天领域发力,营收迅速增加。公司金属 3D 打印定制化产品在国内航空航天增材制造、金属零部件产品市场占有率较高。客户涵盖了中航工业、中国航发、航天科工、航天科技、中国商飞等的下属单位和空中客车公司等。2021 年,公司航空航天领域营收同比增长 45.84%,营收占比达 57.27%。工业领域营收同比增长 53.91%,营收占比为32.11%。分产品看,自研 3D 打印设备毛利率和营收占比逐步提升,分别为 53.21%和 39.51%,同比增加 2.59pct、1.67pct。3D 打印定制化产品毛利率和营收占比分别为 48.89%和 50.35%,同比减少 10.82pct 和2.76pct。

● 存货、合同负债大幅度的增加,在建工程大量转固。公司存货 3.91 亿元,较期初增加 99.94%;合同负债 0.38 亿元,较期初增加 143.81%;表明公司在手订单充足,生产备货积极。公司固定资产 7.26 亿元,较期初增加 104.09%,主要系募投项目建设,在建工程转固所致。

● 国内生产顶级规模的金属增材制造商,未来将充分受益于规模优势。报告期内,完成钛合金以及高温合金粉末材料制备以及应用验证,实现批量化生产,产能达到 400 吨以上。二期金属增材制造智能工厂项目建成,投入生产。增材制造技术的产品应用已从定制化产品逐步进入小批量生产阶段,批量化带来的产业链成熟化、成本降低和制造模式转变,下游客户群体将会逐步扩大,公司业绩有望保持高速增长。

● 持续加大研发投入,不断巩固其增材龙头地位。2021 年公司研发费用达到 1.14 亿元,同比增长 67.40%。主要系公司以技术创新推动产业高质量发展,逐步加强研发能力建设,研发人员数量及其薪酬增长及研发项目增加所致。报告期内,公司在增材制造装备、工艺、原材料和结构设计优化方面突破多项技术难点,获得多项专利,设备的稳定性、产品的工程化应用进一步提升。当前公司还有十大在研项目,随着研究成果的逐渐落地,公司产品有望进一步获得市场认可,行业龙头地位得到巩固。

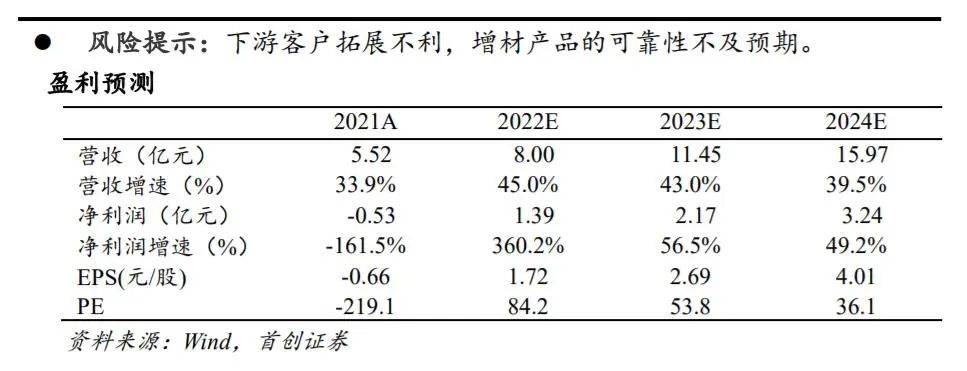

● 投资建议:公司是金属增材领域的有突出贡献的公司。产品布局全面,涵盖了 3D打印设备、3D 打印定制化产品、3D 打印原材料等。公司技术实力丰沛雄厚,产品性能在国内处于领先水平。未来增材产品逐步进入批量生产阶段,公司营收有望保持高速增长态势。我们预测公司 2022 年-2024 年净利润分别 1.39 亿元、2.17 亿元、3.24 亿元,对应 PE 分别为 84.2、53.8、36.1。首次覆盖,给予“增持”评级。

按照首创证券简评报告中的数据,预测铂力特2022年的营收将达到8亿元人民币,2023年将达到11.45亿元人民币,2024年将达到15.97亿元人民币。

...