【前瞻分析】2023-2028年全球及中国3D打印材料市场及竞争格局分析

原标题:【前瞻分析】2023-2028年全球及中国3D打印材料市场及竞争格局分析

德国工业级3D打印市场占比约为10%,随着3D打印技术的持续不断的发展,3D打印材料的研发将投入大量的人力、财力,研发出新型材料。3D打印材料的发展为3D打印提供上游支撑,汽车,医药等作为3D打印行业的下游产业,其发展会增加对3D打印材料的需求。

德国是世界汽车制造强国,汽车产量稳定增加,排名稳居世界第三位,仅次于中国和日本。目前德国汽车制造企业格外的重视研发,高档汽车全球市场占有率超过70%。随着3D打印技术的发展和在汽车领域的应用,德国也逐渐在汽车制造领域引进3D打印技术,德国汽车制造业的技术优势将推动3D打印材料在汽车所有的领域的应用,逐步的提升增材制造技术的研发。而医学方面由于其复杂性和技术的限制,目前多用于模型的打印,对材料的需求集中在塑料材料领域。

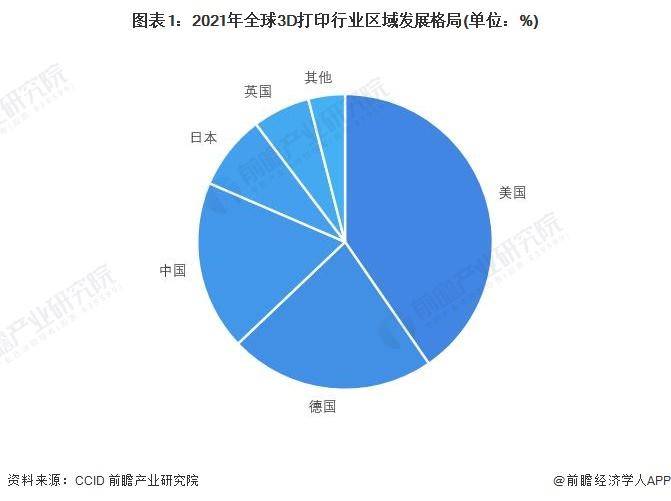

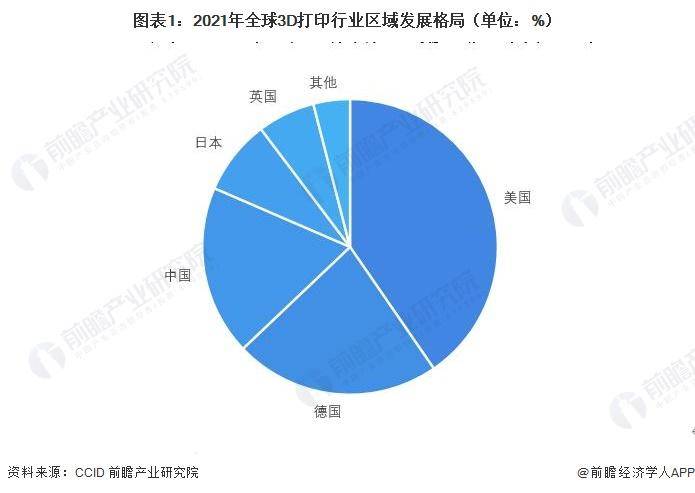

作为3D打印行业息息相关的产业,3D打印材料行业的区域分布依托3D打印行业的分布。具体来看,2021年,全球3D打印行业发展以美国为先,德国是全球3D打印行业的第二大市场,市场占比22.5%。

作为3D打印行业息息相关的产业,3D打印材料行业的区域分布依托3D打印行业的分布。具体来看,2021年,全球3D打印行业发展以美国为先,拥有全球40.4%的市场。

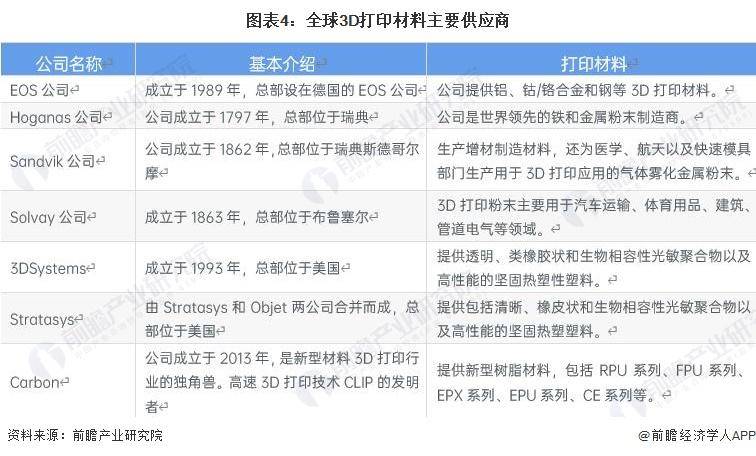

全球3D打印材料主要供应商分别为EOS公司、Hoganas公司、Sandvik公司、Solvay公司、Carbon公司、3DSystems公司和Stratasys公司等,依据公司研发能力和以往发展趋势的不同,研发提供不一样的3D打印材料。其中德国EOS公司提供聚合物粉末,各类金属粉末等,打印材料占整个出售的收益的30%。

从整体趋势上看,2012-2020年,中国3D打印材料专利申请数量逐年攀升,远超于全球其他几个国家,美国专利数量在2017年以后波动下降。2020年,中国3D打印材料专利申请量达665项,达到历年最高值,逐步拉大与其他各国的差距。

统计说明:①按每件申请显示一个公开文本的去重规则进行统计,并选择公开日最新的文本计算。②按照专利优先权国家进行统计,若无优先权,则按照受理局国家计算。如果有多个优先权国家,则按照最早优先权国家计算。

更多行业有关数据请参考前瞻产业研究院《中国3D打印材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。返回搜狐,查看更加多

...