2022年度我国储能工业链全景图分析

储能是指经过介质或设备把能量存储起来在需求时再开释出来的进程。储能贯穿新动力开发与运用的悉数环节,是动力转化与缓冲、调峰与提效、传输与调度、办理与运用的中心技能,既是国家动力安全的重要保障,也是电动轿车等新兴工业的首要开展动力,具有重要的战略价值和光辉的工业远景。

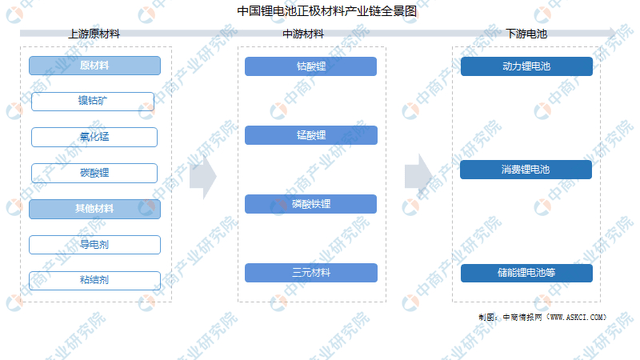

储能工业链上游原资料包含正极资料、负极资料、电解液、隔阂、电子元器件、结构件、辅材、屏柜电缆、土建造备、升压设备等。储能工业链中游包含储能电池、电池办理体系、储能变流器、能量控制体系、储能体系等。储能工业链下流首要为风力电站、光伏电站、数据中心储能、储能充电站、家用储能、充电桩等。

现在,锂电池正极资料首要有三元正极资料、磷酸铁锂、钴酸锂以及锰酸锂四种资料。其间,磷酸铁锂首要运用于新动力商用车及储能电池商场,三元资料则在新动力乘用车、电动自行车和电动工具电池商场具有广泛运用。

锂电池正极资料是其电化学功用的决定性要素,对电池的能量密度及安全功用起主导效果,且正极资料的本钱占比也较高。

数据显现,我国锂电池正极资料商场规划由2017年417.1亿元增至2020年751.9亿元。中商工业研究院猜测,2022年我国正极资料商场规划将打破千亿。

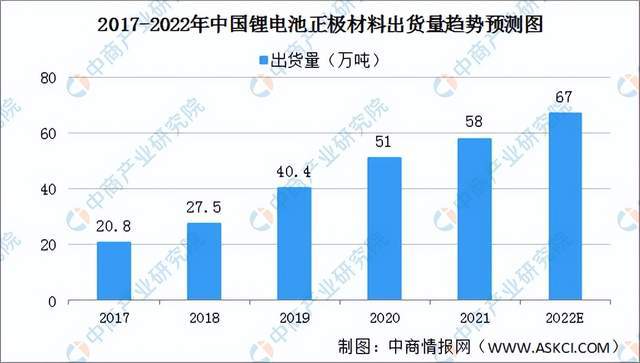

数据显现,我国锂电池正极资料出货量由2017年20.8万吨增至2020年51.0万吨,中商工业研究院猜测,2022年我国正极资料出货量可达67万吨。

我国锂电池正极资料商场竞赛格式中,厦门钨业占比最大达9.92%,天津巴莫占比达6.44%,德方纳米占比达6.31%,荣百锂电占比达5.82%,久远锂科占比达5.70%。

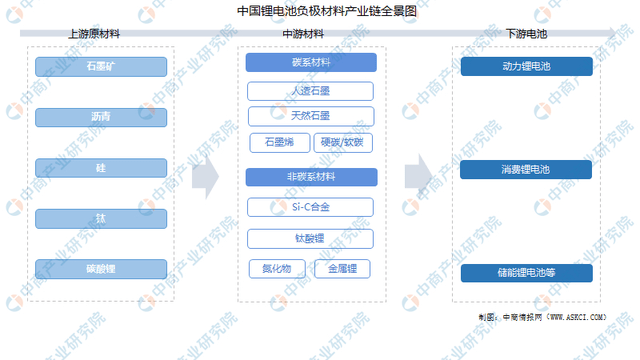

锂电池负极资料首要分为碳系资料和非碳系资料。其间,碳系资料的上游为石墨矿,非碳系资料的上游包含沥青、硅等质料。锂电池负极资料下业为锂电池职业,详细产品分为动力锂电池、消费锂电池及储能锂电池。

数据显现,我国锂电池负极资料商场规划由2017年82.1亿元增至2020年140.2亿元。中商工业研究院猜测,2022年我国负极资料商场规划可达189.4亿元。

数据显现,我国锂电池负极资料出货量由2017年14.8吨增至2020年36.5吨。中商工业研究院猜测,2022年我国锂电池负极资料出货量可达47.6吨。

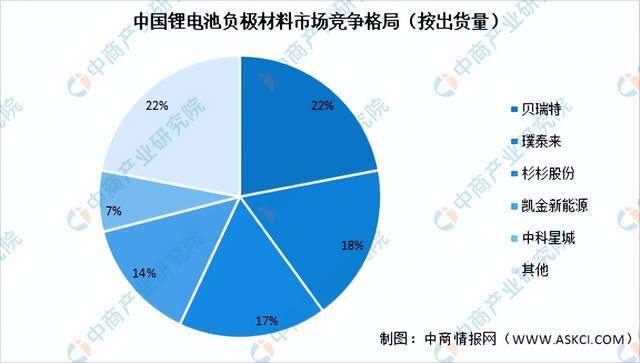

数据显现,我国锂电池负极资料商场竞赛格式中,按出货量来看,贝瑞特占比最大,达22%。其次为璞泰来,占比达18%。杉杉股份、凯金新动力、中科星城占比别离达17%、14%、7%。

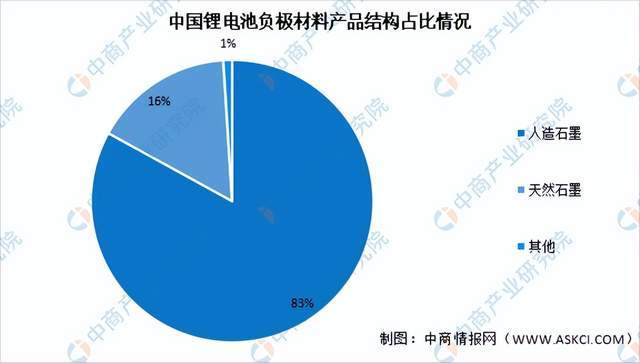

锂电池负极资料首要分为天然石墨和人工石墨,2000年起,跟着手机和笔记本电脑的遍及,天然石墨负极逐步开端被大规划运用。在进入智能化年代之后,天然石墨的高胀大、较差的倍率功用、较短的循环寿数等缺陷使其不适用于智能手机、电动轿车等高端运用场景,人工石墨开端被研制运用。现在,在锂电池负极资料结构中,人工石墨占比较大达83%,而天然石墨仅占16%。

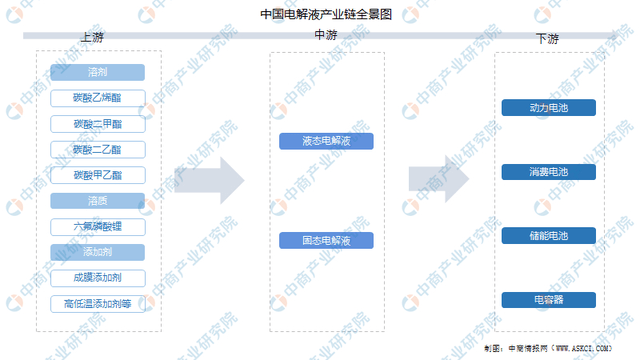

电解液是化学电池、电解电容等运用的介质,为他们的正常作业供给离子。在电解液工业链中,上游包含溶剂、溶质和添加剂,中游是液态电解液及固态电解液,下流是动力电池、消费电池、储能电池以及电容器。

锂电池电解液是电池中离子传输的载体。一般由锂盐和有机溶剂组成。电解液在锂电池正、负极之间起到传导离子的效果,是锂离子电池取得高电压、高比能等长处的确保。数据显现,我国锂电池电解液由2016年9.8万吨增至2020年25.2万吨,年均复合添加率为26.6%。中商工业研究院猜测,2022年我国锂电池电解液出货量可达30.9万吨。

数据显现,我国锂电池电解液商场竞赛格式中,按出货量来看,天赐资料商场比例占比最大达29.3%。其次为新宙邦占比达17.6%,国泰华荣占比达14.7%。

电解液职业“龙头效应”显着,商场会集度高。2016-2020年,我国电解液出货量排名前五的厂商(CR5)商场比例占比别离为68.6%、68.6%、67.8%、75.2%、74%,全体出现上行趋势并维持在高位。

传感器是一种检测设备,能感遭到被丈量的信息,并能将感遭到的信息,按必定规则改换成为电信号或其他所需方法的信息输出。传感器的上游为各种原资料,包含芯片、电路、电源、不同类型的元件等;中游为各品种型的传感器,包含电容式气压传感器、红外气体传感器、图画传感器等;下流运用于消费电子、轿车电子、工业电子、通讯电子等。

2019年我国传感器商场规划2189亿元,同比添加12.7%。跟着社会的不断进步,传感器这一工业在互联网力气的赋能之下日益遭到重视,日后再叠加相关扶持方针的出台,传感器职业商场可期。估计2022年我国传感器商场规划将将增至3150亿元。

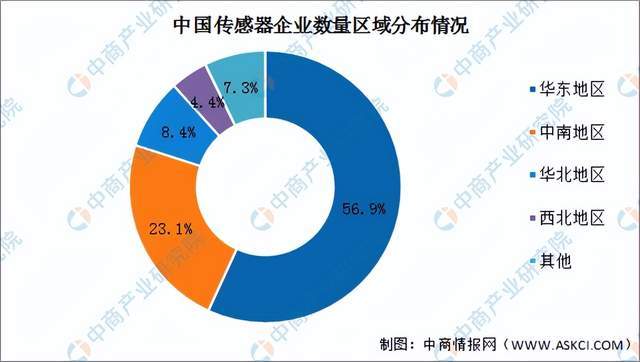

我国传感器企业首要散布在华东区域,约占全国企业总数的56.9%,中南区域占23.1%,华北区域占8.4%,西北区域占4.4%。

伴跟着我国信息化的高速开展,近年来我国的传感器职业开展飞快。从竞赛格式来看,我国传感器职业TOP5占有了国内传感器商场40%以上的比例,职业竞赛格式逐步老练。

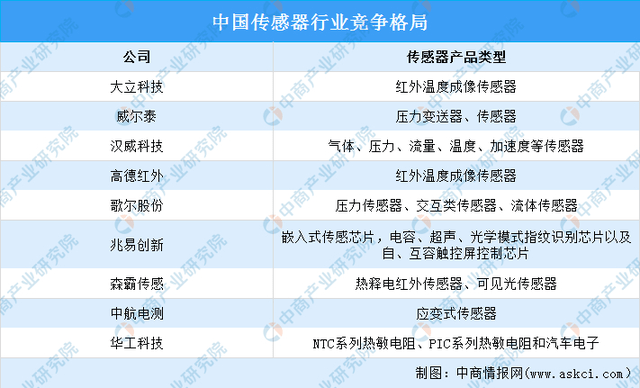

华工科技传感器产品首要运用于才智出行、才智家庭、才智医疗、才智城市等范畴,是全球有影响力的传感器体系解决方案供给商,具有较强的竞赛优势;大立科技是国内少量能够独立研制、出产红外热成像相关中心芯片,机芯组件到整机体系全工业链完好的高新技能企业,旗下传感器事务占比高达90%以上,首要出产红外温度成像传感器;歌尔股份现在精细零组件收入规划较大,歌尔传感器包含压力传感器、交互类传感器和流体传感器等,广泛运用于各类消费类电子产品,处于职业领先地位,竞赛力较强。

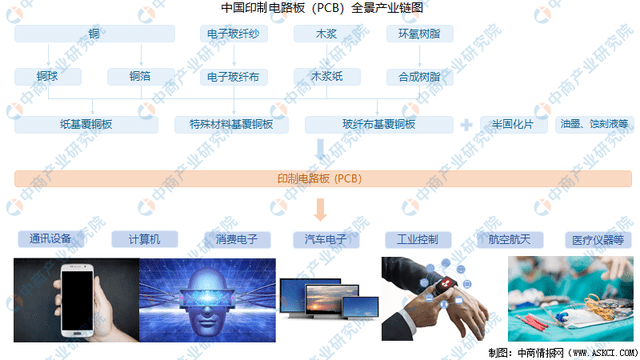

印制电路板(简称PCB),又称为印制线路板、印刷电路板、印刷线路板。一般把在绝缘基材上,按预订规划制成印制线路、印制元件或两者组合而成的导电图形称为印制电路,而在绝缘基材上供给元器件之间电气衔接的导电图形,称为印制线路。PCB的工业链中上游原资料包含铜箔、树脂、玻璃纤维布、木浆、油墨、铜球等,其间铜箔、树脂和玻璃纤维布是三大首要原资料。中游基材首要指覆铜板(CCL),覆铜板由铜箔,环氧树脂,玻璃纤维纱等原资料加工制成,下流则是各类PCB的运用。

近年来,我国印刷电路板产值添加敏捷,不断引入国外先进技能与设备,开展印刷电路板职业。现在,我国已成为全球印刷电路板产值添加最快的国家。数据显现,我国印刷电路板产值由2017年的297.16亿美元增至2020年的352.49亿美元,年均复合添加率到达5.9%,高于全球均匀添加水平。跟着我国印刷电路板国产品牌兴起,估计在2022年我国印刷电路板产值可到达389.36亿美元。

现在,我国印刷电路板细分产品首要包含多层板、软板、HDI(高密度衔接板)、双面板、单面板、封装基板六大类型。数据显现,我国印刷电路板细分产品中多层板占比最大,达45.97%,远超其他产品;其次是软板,占比达16.68%;HDI占比为16.59%。此外,双面板、单面板、封装基板的占比别离为11.34%、6.13%、3.29%。

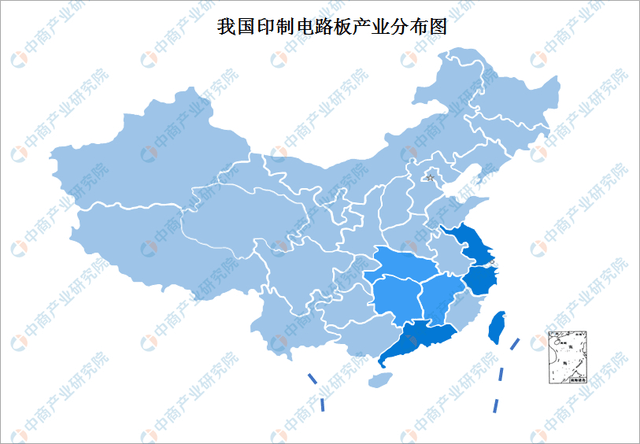

我国已形成了较为老练的电子信息工业链,一起具有宽广的内需商场和人力本钱、出资方针等出产制作优势,招引了很多外资企业将出产重心向我国大陆搬运。珠三角区域、长三角区域因为下流工业会集,并具有杰出的区位条件,成为了我国PCB出产的中心区域。

但近年来,跟着滨海区域劳动力本钱的上升,部分PCB企业开端将产能向中西部区域搬迁,尤其是江西、湖南、湖北等经济工业带的PCB产能出现快速添加的开展势头。江西省作为滨海城市向中部延伸的重要地带,兼具共同的地理位置优势以及丰厚的水资源,加上地方政府大力推进电子信息工业相关的招商引资,逐步成为滨海城市PCB企业首要搬运基地。估计未来珠三角区域、长三角区域仍将坚持PCB工业的领先地位,并不断向高端产品和高附加值产品方向开展;中西部区域因为PCB企业的内迁,逐步成为我国PCB职业的重要出产基地。

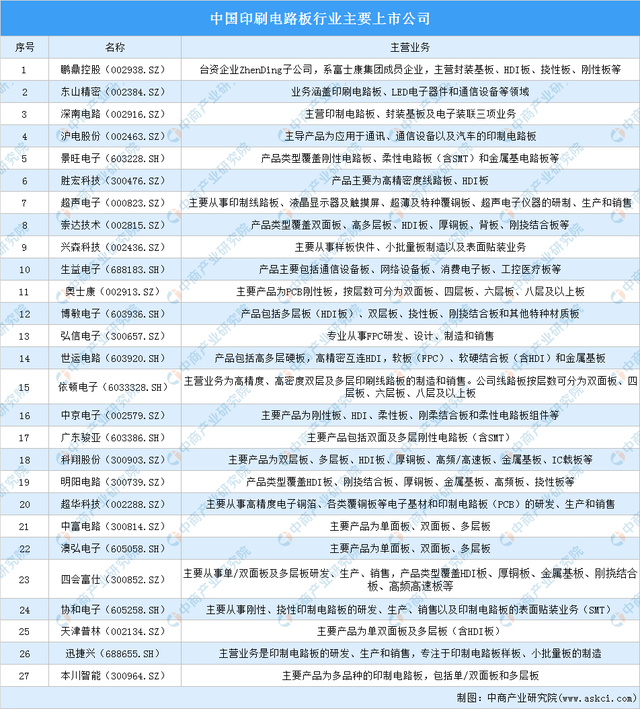

国内印刷电路板职业与全球商场出现出一致性,商场较为涣散、竞赛充沛,一方面,全球商场占有领导地位的台资、日资企业大部分在国内设有子公司,另一方面,国内本乡企业不断强大、竞赛力日益增强。

储能电池首要是指运用于太阳能发电设备和风力发电设备以及可再生动力储蓄动力用的蓄电池。储能电池(大都为锂离子电池)是储能体系的中心部分。储能电池上游的原资料首要包含正极资料、负极资料、电解液、隔阂以及结构件等;上游的集成体系设备首要包含涂布机、搅拌机等。储能电池首要有8种,别离为铅酸电池、锂离子电池、超级电容、燃料电池、镍氢电池、钠硫电池、液流电池、锂硫电池。储能电池中游的储能体系及集成包含电池组、电池办理体系、能量办理体系、储能变流器、其他软件硬件体系。下流运用范畴首要包含发电端、电网端、用电端,此外,下流后商场为电池收回。

2017-2020年我国储能电池产值规划逐年攀升,2020年超180亿元,同比添加约60%。中商工业研究院估计,2022年我国储能电池产值将超350亿元。

获益于电池本钱的持续下降和政府方针的影响,我国储能电池在2017年0.3GWh新增投入运营的装机量的根底上,于2021年完结了5.8GWh的新增装机量。在国家动力转型及碳中和战略布景下,储能电池是电力体系变革和新动力电力建造的重要组成部分。估计到2022年,新增装机量将到达6.5GWh。

我国动力储能电池职业的竞赛格式较为会集,头部效应较为显着。其间,宁德年代储能电池商场比例近六成,比亚迪紧随其后,储能电池商场比例16.0%。中航锂电排名第三,储能电池商场比例4.3%。

数据显现,2016-2021年我国锂离子电池产值稳步添加,从2017年的111.13亿只添加至2021年的232.64亿只。2022年1-2月,锂离子电池产值35.85亿只,同比添加13.6%。

2021年,我国锂离子电池职业以深化供给侧结构性变革为主线,加快提高工业链供给链现代化水平,全职业完结持续快速添加。2021年全国锂离子电池产值324GWh,同比添加106%。

在电动轿车产值高速添加的带动下,我国储能锂电池工业持续坚持快速添加态势,职业立异加快,新产品、新技能不断涌现,各种新电池技能相继问世。近几年,我国储能锂电池出货量持续添加。数据显现,我国的储能锂电池出货量从2017年的4GWh添加至2020年的16.2GWh,中商工业研究院猜测2022年我国锂电池出货量达42.9GWh。

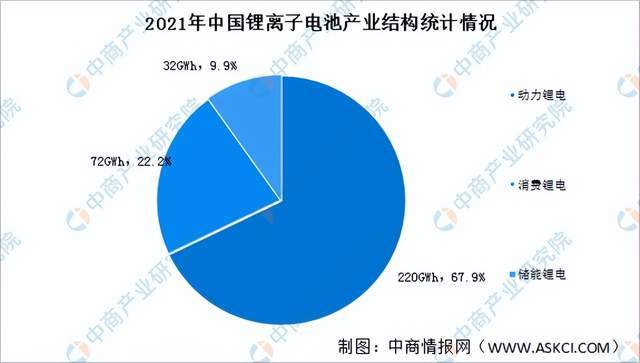

锂离子工业首要以动力锂电池为主,2021年动力锂电池产值220GWh,同比添加165%,商场比例67.9%。消费锂电池、储能锂电产值别离为72GWh、32GWh,别离同比添加18%、146%,商场比例别离为22.2%、9.9%。

储能变流器是电化学储能体系中,衔接于电池体系与电网(和/或负荷)之间的完结电能双向转化的变流器。储能变流器上游首要由IGBT、印制电路板、电线电缆组成,储能变流器中游为工频升压型储能变流器、高压直挂型储能变流器。储能变流器下流为风景电站、光伏电站、电网体系、变电站等。

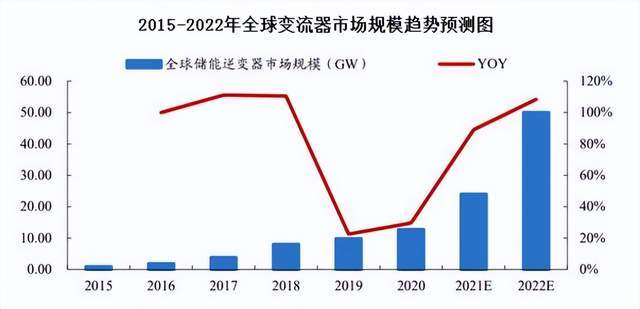

因为光伏、风电等新动力发电存在波动性,外加限电方针影响、企业调峰调频需求和国内可再生动力配储能方针的推进,未来储能商场将坚持高速添加。依据IHS测算,2020年全球储能变流器商场规划能到12.7GW,同比添加30%,其间并网型储能变流器规划增至7GW。2021年全球储能变流器商场达24GW。

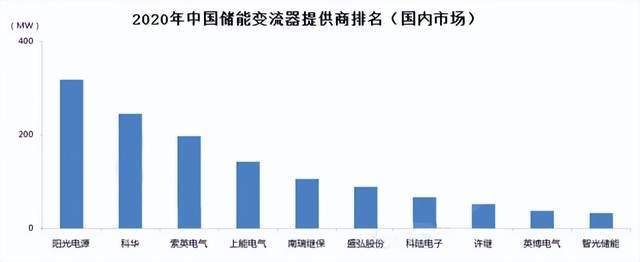

2020年,我国新增投运的电化学储能项目中,储能变流器供给商装机排名TOP10依次为:阳光电源、科华、索英电气、上能电气、南瑞继保、盛弘股份、科陆电子、许继、英博电气和智光储能。

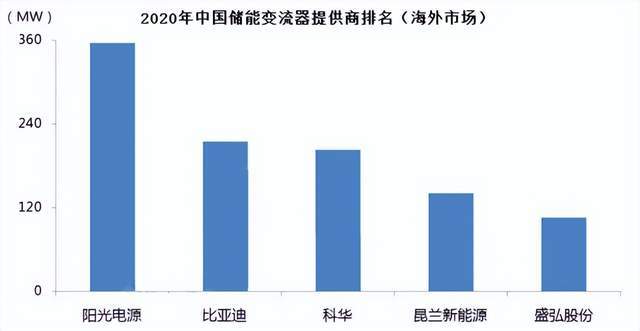

2020年度,海外电化学储能(不含家用储能)商场中,我国储能变流器供给商海外出货量排名TOP5依次为:阳光电源、比亚迪、科华、昆兰新动力和盛弘股份。

在国际商场中,储能变流器首要出产企业有ABB、尼得科、NR、美国派克汉尼汾等。我国也有很多储能变流器出产企业,常见的有阳光电源、固德威、索英电气、南瑞继保等。2020年阳光电源储能变流器商场比例最高达25%,科华紧随其后,商场比例为19%。索英电气、上能电气商场比例超10%,别离为15%、11%。南瑞继保、盛弘电气、科陆电子、许继电气商场比例别离为8%、7%、5%、4%。我国储能变流器职业处于开展初期,商场没有得到彻底开释,因而未来储能变流器范畴仍存在较大开展机会。

储能体系(简称ESS)是一个可完结存储电能和供电的体系,具有滑润过渡、削峰填谷、调频调压等功用。储能体系上游由储能电池、储能变流器(PCS)、电池办理体系(BMS)及能量办理体系(EMS)等部分组成。储能体系中游为储能体系设备、运营。储能体系下流为风力电站、光伏电站、电网体系、充电桩等。

储能体系依照品种区分可分为物理储能、电化学储能和电磁储能等。电化学储能包含钠硫电池、液流电池、锂离子电池等,首要运用于分钟至小时级的作业场景;近年来,在方针的推进下我国电化学储能体系开展较为敏捷。到2021年我国电化学储能投运规划到达1.87GW,累计装机规划到达5.51GW,同比添加68.5%。估计2022年我国电化学储能累计装机规划到达7.25GW。

2020年国内储能体系出货量CR5仅26%,其间,阳光电源销量最高达299.8GW,海博思创排名第二,销量达242GW,平高位居第三,销量达127.5GW。

储能体系竞赛格式不决,电池厂、逆变器厂商、电站厂商均进入储能体系竞赛。国内装机规划排名靠前的储能体系集成商中,除阳光电源和海博思创外,首要是来自电力职业的企业。

光伏是太阳能光伏发电体系的简称,是一种运用太阳电池半导体资料的光伏效应,将太阳光辐射能直接转化为电能的一种新式发电体系。光伏工业链中,上游为原资料,首要包含硅片、银浆、纯碱、石英砂等;中游分为两大部分,光伏电池板及光伏组件;下流为光伏的运用范畴,光伏首要用来发电,还能够替代燃料用来取暖等。

到2021年末,光伏发电并网装机容量到达3.06亿千瓦,打破3亿千瓦大关,接连7年稳居全球首位。最新数据显现,2022年1-2月我国光伏发电装机容量约31581万千瓦,同比添加20.9%。

2021年,全国光伏新增装机54.88GW,为历年以来年投产最多,其间,光伏电站25.60GW、散布式光伏29.28GW。到2021年末,光伏发电累计装机306.56GW。CPIA猜测,保存状况2030年我国光伏新增装机容量105GW,达观状况2030年我国光伏新增装机容量128GW。跟着光伏新增装机容量持续添加必然将带动光伏组件工业开展。

跟着光伏装机量持续添加,光伏发电量稳步添加。2021年光伏发电量1836.64亿千瓦时,同比添加14.1%。20222年1-2月光伏发电量294.7亿千瓦时,同比添加6.5%。

风电是指运用风力发电机组直接将风能转化为电能的发电方法。风电工业链中,上游首要包含叶片、塔筒、齿轮箱、主轴轴承、机舱罩、发电机、主控体系等;其间叶片是捕捉风能的根底部件,也是工业链中供给最严重的环节;中游分为海上风电场和陆上风电场;下流为风电的运维及用电。

近年来,我国风电并网装机容量持续添加,2019年打破2万亿千瓦,2021年打破3亿千瓦大关,较2016年末完结翻番。现在,我国风电并网装机容量已接连12年稳居全球榜首。2022年1-2月,全国风电并网装机容量33442万亿千瓦,同比添加17.5%。

2021年,全国风电新增并网装机4757万千瓦,为“十三五”以来年投产第二多的一年。从新增装机散布看,中东部和南边区域占比约61%,“三北”区域占39%,风电开发布局进一步优化。2022年1-2月全国风电新增并网装机573万千瓦。

近年来,我国风力发电量持续添加,2020年打破4000亿千瓦时,2021年,全国风力发电量5667亿千瓦时,同比添加29.8%。2022年1-2月,全国风力发电量942.1亿千瓦时,同比下降7.6%。

充电桩是为电动轿车充电的充电设备,其功用类似于加油站里面的加油机,能够固定在地上或墙面,设备于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,能够依据不同的电压等级为各种类型的电动轿车充电。

充电桩工业链中,充电桩能够分为直流充电桩、沟通充电桩、无线充电桩等,涉及到的主体、零部件包含充电模块、电机、芯片、接触器、断路器、外壳、插头插座、线缆资料等。充电桩商场下流运用即为各类电动车。

跟着新动力轿车保有量持续添加,我国充电桩数量稳步添加。到2021年12月,联盟内成员单位总计上报公共类充电桩114.7万台,环比添加5.5万台,同比添加42.1%。到2022年2月,联盟内成员单位总计上报公共类充电桩121.3万台,环比添加3.6万台,同比添加44.9%。其间直流充电桩49.6万台、沟通充电桩71.7万台、交直流一体充电桩589台。从2021年3月到2022年2月,月均新增公共类充电桩约3.1万台。

我国充电桩职业头部企业优势明显。数据显现,截止到2021年末,全国公共充电桩运营商CR10为89%,其间,星星充电、特来电、国家电网商场比例别离为22.4%、22%、17.1%,这三家企业商场比例累计61.5%。云快充商场比例17.1%,南边电网商场比例12.7%。依威动力、汇充电、上汽安悦、万马爱充、深圳车电网商场比例缺乏5%。

...